Quyosh panellari uchun kreditlar: qaysi banklar qanday shartlar taklif qilmoqda?

O‘zbekistonda elektr energiyasi narxlari oshib borayotgan bir paytda aholi va biznes egalari muqobil energiya manbalariga tobora ko‘proq qiziqmoqda. Ayniqsa, quyosh panellarini o‘rnatish orqali uzoq muddatli tejamkorlikka erishish imkoniyati ko‘pchilikni o‘ylantiryapti. Shu sababli mamlakatdagi qator banklar quyosh panellarini sotib olish va o‘rnatish uchun maxsus kredit mahsulotlarini taklif qilmoqda.

O‘zbekiston iqlim sharoiti quyosh energiyasidan foydalanish uchun juda qulay hisoblanadi. Quyoshli kunlar soni yil davomida yuqori bo‘lib, bu xususiy uylar, ko‘p qavatli binolar va ishlab chiqarish korxonalari uchun quyosh panellarini iqtisodiy jihatdan mantiqan to‘g‘ri yechimga aylantiradi.

Mutaxassislar hisob-kitobiga ko‘ra, quyosh panellariga sarflangan xarajatlar o‘rtacha 4–6 yil ichida o‘zini qoplaydi. Bundan tashqari, elektr tarmoqlariga bog‘liqlik kamayadi, ayrim hollarda esa ortiqcha ishlab chiqarilgan energiyani sotish imkoniyati ham mavjud.

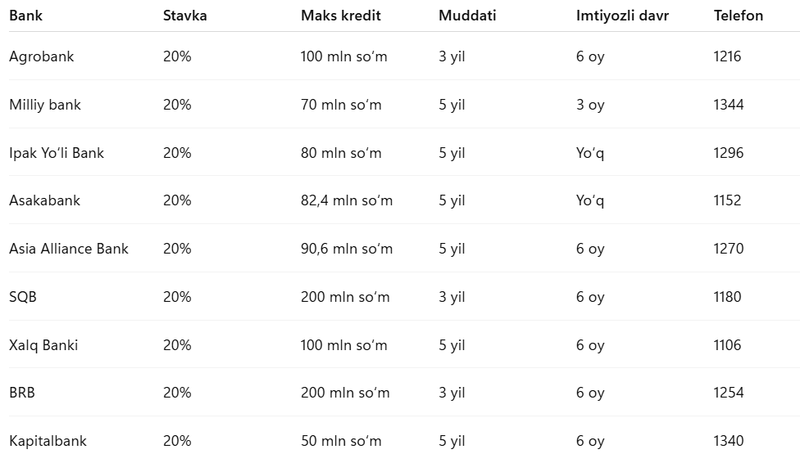

Hozirda O‘zbekistondagi bir qator yirik banklar quyosh panellarini xarid qilish uchun 20 foizlik stavkada iste’mol kreditlari taklif qilmoqda. Kredit summasi 50 mln so‘mdan 200 mln so‘mgacha, muddati esa 3 yildan 5 yilgacha etib belgilangan.

Jumladan:

- Agrobank quyosh panellari uchun 100 mln so‘mgacha, 3 yil muddatga kredit ajratadi. Imtiyozli davr — 6 oy.

- Milliy bank 70 mln so‘mgacha bo‘lgan kreditni 5 yilgacha muddatda taqdim etadi. Imtiyozli davr — 3 oy.

- Ipak Yo‘li Bank 80 mln so‘mgacha kreditni 5 yilgacha muddatga, imtiyozli davrsiz taklif qilmoqda.

- Asakabankda kredit summasi 82,4 mln so‘mgacha bo‘lib, muddati 5 yilgacha.

- Asia Alliance Bank 90,6 mln so‘mgacha, 5 yillik kredit va 6 oylik imtiyozli davrni taklif qiladi.

- SQB va BRB banklari esa 200 mln so‘mgacha bo‘lgan yirik miqdordagi kreditlarni 3 yilgacha muddatga berishga tayyor.

- Xalq banki va Kapitalbankda ham quyosh panellari uchun alohida “yashil” kredit mahsulotlari mavjud.

Barcha banklarda foiz stavkasi bir xil — 20 foiz, ammo kredit summasi, muddati va imtiyozli

davrida farq bor.

Imtiyozli davr nima?

Imtiyozli davr – kreditning boshlang‘ich davrida mijozdan asosiy qarzni yoki foizlarni kamaytirilgan miqdorda yoki umuman to‘lamaslik imkoniyati beriladigan vaqt oralig‘idir. Bu davr kredit olish jarayonini yengillashtiradi, chunki dastlabki oylar yoki bir necha yarim yilda faqat foizlar yoki juda kichik to‘lovlar qilinadi.

Masalan, 6 oylik imtiyozli davr bo‘lsa, birinchi 6 oy mobaynida to‘lovlar kamaytiriladi yoki kechiktiriladi — bu ayniqsa daromadi va xarajatlari noaniq boshlang‘ich davrda foydalidir.

Quyosh panellari haqiqatan ham foydali bo‘ladimi?

Mutaxassislar fikricha, O‘zbekiston sharoitida quyosh panellarini o‘rnatish iqtisodiy jihatdan o‘zini oqlaydi. Elektr energiyasi uchun oylik to‘lovlar kamayadi, uzoq muddatda esa uy yoki biznes obyektining umumiy xarajatlari sezilarli darajada qisqaradi.

Bundan tashqari, “yashil energiya” ekologik jihatdan ham foydali bo‘lib, atmosferaga chiqariladigan zararli gazlar miqdorini kamaytiradi.

Quyosh panellari uchun ajratilayotgan kreditlar sizning moliyaviy imkoniyatlaringizni kengaytiradi va muqobil energiyaga o‘tishni ancha osonlashtiradi. Qaysi bank siz uchun eng yaxshi?

- Katta loyiha uchun — SQB yoki BRB,

- Uzoq muddatli to‘lov uchun — Milliy bank yoki Xalq Banki,

- Boshlang‘ich yengillik (imtiyozli davr) uchun — Agrobank, Asia Alliance Bank yoki BRB.