Rasrochka va ipoteka krediti farqlari: qaysi biri foydaliroq?

Narxini cho’ntak ko’tarmaydigan mahsulot, ximzat yoki ko’chmas mulklarga ko’pchilikning ishi tushgan. Bunday vaziyatda ikki yechim yordamga keladi. Biri rasrochka (bo‘lib to‘lash)bo’lsa, ikkinchisi ipoteka krediti.

Bo’lib to’lash va ipoteka krediti nima?

Narxini cho’ntak ko’tarmaydigan mahsulot, ximzat yoki ko’chmas mulklarga ko’pchilikning ishi tushgan. Bunday vaziyatda ikki yechim yordamga keladi. Biri rasrochka (bo‘lib to‘lash)bo’lsa, ikkinchisi ipoteka krediti. Har ikkisi hamodamlar uchun xaridlarni osonlashtiradi, lekin ularning maqsadi, shartlari va ular paydo qiladigan risklar bir-biridan biroz farq qiladi.

Bugun O‘zbekistonda ham ko‘plab odamlar telefon, maishiy texnika yoki uy-joyni olishda “rasrochka” yoki “ipoteka kredit” imkoniyatidan foydalanadi. Lekin ularning farqini aniq tushunish — to‘g‘ri moliyaviy qaror qabul qilish uchun juda muhim.

Rasrochka nima va qanday ishlaydi?

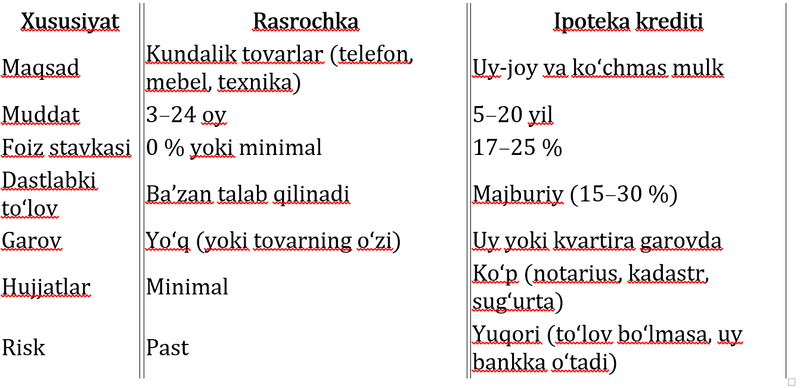

Rasrochka — bu tovar yoki xizmat uchun to‘lovni bo‘lib to‘lash tizimi. Xaridor mahsulotni hozir oladi, ammo to‘lovni 3, 6, 12 yoki 24 oy davomida bo‘lib to‘laydi.

Rasrochkaning asosiy xususiyatlari:

- Ko‘p hollarda foizsiz (“0 % rasrochka”) bo‘ladi.

- Qisqa muddatli — 3 oydan 24 oygacha.

- Ba’zan dastlabki to‘lov talab qilinadi (masalan, 10–30 %).

- Kafillik yoki pasport ma’lumoti asosida beriladi.

- Elektronika, mebel, maishiy texnika, avtomobil kabi tovarlarga qo‘llanadi.

Masalan, siz 12 oyga 100 million so‘mlik maishiy texnikani olsangiz, har oy 8,3 million so‘m to‘laysiz. Bu sizga katta xarajatni bosqichma-bosqich qoplash imkonini beradi.

Ipoteka krediti nima?

Ipoteka krediti — bu uy yoki ko‘chmas mulk sotib olish uchun beriladigan uzoq muddatli bank krediti. Asosiy farqi shundaki, bu kredit garov bilan ta’minlanadi: ya’ni, siz olayotgan uy bank uchun garov sifatida xizmat qiladi.

Ipoteka kreditining asosiy shartlari:

- Dastlabki badal: odatda 15–30 %.

- Muddat: 5 yildan 20 yilgacha.

- Foiz stavkasi: bankka qarab 17–25 % oralig‘ida.

- Garov: sotib olinayotgan uy yoki kvartira.

- Daromad hujjati: barqaror ish haqi va to‘lov qobiliyati talab qilinadi.

Masalan, siz 500 million so‘mlik kvartira olmoqchisiz. 20 % dastlabki badalni to‘laysiz (100 million), qolgan 400 millionini bank ipoteka tarzida beradi. Siz 15–20 yil davomida oyma-oy foizli to‘lovlarni amalga oshirasiz.

Rasrochka va ipoteka kredit o‘rtasidagi asosiy farqlar:

Xulosa qilib aytganda, rasrochka – kichik xaridlar uchun qulay, ipoteka – uy-joy xaridi uchun mo‘ljallangan tizim.

Rasrochka va ipoteka amalda qanday ishlaydi?

Tasavvur qiling, siz yangi iPhone 17 Pro xarid qilmoqchisiz. Uning bozordagi o‘rtacha narxi 25 million so‘m atrofida.

- Rasrochka asosida siz uni, masalan, 12 oylik to‘lov orqali har oy 2,2 million so‘mdan to‘lab borasiz.

- Bunda odatda dastlabki to‘lov talab qilinmaydi yoki juda kichik bo‘ladi, lekin ayrim do‘konlarda xizmat haqi yoki komissiya qo‘shilishi mumkin.

- Ipoteka esa bu holatda mantiqan to‘g‘ri kelmaydi, chunki bu turdagi kredit ko‘chmas mulk — ya’ni uy, yer yoki kvartira sotib olish uchun mo‘ljallangan.

Ammo endi tasavvur qiling, siz 450 million so‘mlik yangi kvartira sotib olmoqchisiz. Bunday vaziyatda:

- Ipoteka orqali siz odatda 20% atrofida dastlabki to‘lov — ya’ni 90 million so‘m to‘laysiz;

- Qolgan 360 million so‘mni esa 20 yil davomida, har oy 3–4 million so‘mdan to‘lab borasiz.

- To‘lovlar davomida kvartira hujjatlari bank garovida bo‘ladi, to‘lov to‘liq yakunlangachgina u sizning nomingizga rasmiylashtiriladi.

Shunday qilib, rasrochka ko‘proq iste’mol mahsulotlari uchun (telefon, maishiy texnika, mebel), ipoteka esa katta moliyaviy majburiyatlar — uy-joy xaridi uchun qo‘llaniladi.

O‘zbekistonda rasrochka va ipoteka bozori

So‘nggi yillarda O‘zbekistonda rasrochka va ipoteka bozori jadal rivojlanmoqda. Ikkala tizim ham odamlarning turmush sharoitini yaxshilashda muhim o‘rin tutmoqda.

Ipoteka bozorida mavjud imkoniyatlar:

- Ipoteka bank – 20 yilgacha muddat, 15–30 % dastlabki badal.

- Milliy bank – 17–26 % foiz bilan 20 yilgacha kredit.

- Hamkorbank – 20 yilgacha muddat, 24 % foiz stavkasi.

- Orient Finans Bank – ayrim yangi uylarda foizsiz ipoteka variantlari.

- Golden House – yangi turar-joy majmualari uchun 18 % ipoteka shartlari.

Bundan tashqari, davlat ipoteka dasturlari orqali kam ta’minlangan oilalarga subsidiyalar ajratilmoqda.

Rasrochka xizmatlari:

- Alif Shop, Solfy, Upay, Paymart kabi platformalar telefon, texnika, kiyim va boshqa mahsulotlarni bo‘lib to‘lash imkonini beradi.

- Billz.io orqali onlayn do‘konlar 4, 6, 12 oylik rasrochka tizimlarini joriy etmoqda.

- Agrobank “Open” kartasi orqali 12 oygacha foizsiz to‘lov imkoniyati bor.

Bugungi kunda deyarli har bir elektronika do‘konida yoki onlayn platformada “rasrochka bilan to‘lash” belgisi mavjud.

Nimalarga e’tibor berish kerak?

Ipoteka yoki rasrochka olishdan oldin, quyidagi jihatlarni albatta hisobga oling:

- Foiz stavkasi va yashirin to‘lovlar

- “0 % rasrochka” degani har doim foizsiz emas — ba’zan xizmat haqi yoki komissiya yashirin bo‘ladi.

- Ipotekada esa sug‘urta, baholash, notarius va boshqa xarajatlar mavjud.

- Dastlabki badal

- Ipotekada bu majburiy. Sizning moliyaviy barqarorligingiz shu to‘lov bilan baholanadi.

- Rasrochkada esa ba’zan 0 % boshlang‘ich badal bilan olish mumkin.

- Hujjatlar va shartnoma

- Ipoteka shartnomasida har bir bandni diqqat bilan o‘qing.

- Rasrochkada esa to‘lov muddati, jarima va kechikish shartlarini tekshiring.

- To‘lov intizomi

- Har ikki tizimda ham to‘lovni kechiktirish jarima yoki tovarni qaytarib olishga sabab bo‘ladi.

- Ipotekada esa to‘lovlar uzilsa, uy bankka o‘tadi.

- Bozor bahosi

- Ipotekada sotib olinayotgan mulkning bozor qiymatini tekshiring.

- Rasrochkada esa mahsulotning sifatiga, kafolat muddatiga e’tibor bering.

Xulosa: qaysi biri siz uchun to‘g‘ri?

Agar siz kundalik tovar (telefon, mebel, texnika) sotib olayotgan bo‘lsangiz — rasrochka eng qulay variant.

Agar sizning maqsadingiz uy yoki ko‘chmas mulk xarid qilish bo‘lsa — ipoteka krediti to‘g‘ri tanlov.

Agar sizning maqsadingiz uy yoki ko‘chmas mulk xarid qilish bo‘lsa — ipoteka krediti to‘g‘ri tanlov.

Har ikki tizimda ham asosiy narsa — to‘lovni o‘z vaqtida amalga oshirish va shartnomani diqqat bilan o‘qish.

Ko‘p so‘raladigan savollar (FAQ)

- Rasrochka olish uchun nimalar kerak?

Pasport, telefon raqami va ayrim hollarda daromadni tasdiqlovchi hujjat.

- Ipoteka kreditini kimlar olishi mumkin?

Rasmiy ish joyi va barqaror daromad manbaiga ega bo‘lgan fuqarolar.

- Rasrochka kredit tarixiga ta’sir qiladimi?

Ha, to‘lovni kechiktirsangiz, bu ma’lumot kredit tarixida saqlanadi.

- Onlayn rasrochka olish xavfsizmi?

Agar siz rasmiy do‘kon yoki litsenziyaga ega platformadan foydalansangiz — xavfsiz.

- Ipotekani to‘liq to‘lamasdan uyni sotish mumkinmi?

Yo‘q, chunki u bank garovida bo‘ladi. Faqat kredit yopilgandan keyin sotish mumkin.